|

�����S���ɳ��m���b�������L���h����Ҏ���M�� �طN���Ј����m׃����2025 �꣬ ȫ���طN���Ј��AӋ�_2820 �ft����2030 �ꌢ����3130 �ft��5 ��ͺ������L�ʞ�2.1%�����У������b����ӡˢ���͘˺���ռ2025 ���Ј�������49%�� �����ɳ��m���b�Y�������P�������ƄӮaƷ�OӋ��ԭ�����x���������ڹ���׃���ĺ������ء������b�в��ɻ��ձ�Ĥ�����ɻ��յ����Ϳ�Ӽ�ȡ����ͬ�r���b�OӋ��������������Ԝp������U����������·�Ҏ�İ��b��I���U�{�M��֧�ֻ��ջ��A�Oʩ���W����2025 ����ӆ�ˡ����b�����b�U����l����(PPWR)��ȡ��ԭ��ָ��(PPWD)�������b�OӋ�����ռ��p�ُU����ʩ�Ӈ���Ҫ��Ŀ����2030 ��ǰ���F���а��b�ɻ��ջ���ͬ�r����ԭ������ʹ�á�������Ҏ�t��ɢ�����ݿ�������ӆ�Uչ���a��؟��(EPR)���PҎ����δ��5 �꣬�����b������ʯ�ͻ���Ĥ�������D�ͣ��Ƅ����ǰ��bĩ��̎�ü��ɻ��ջ�ɶѷ�Ҫ�� �����طN�����P�¼��g���������ܡ����������������M�����㷨���e�m���_ͣ�C�����Bδ����������ͬ�r�Ƀ�����ˇ������ӡˢ���g���m�������ٶȸ��졢�����������ֱ��ʸ��ߣ��������͆μ�ӡˢ�ɱ�����߸��������˺��������b����ӡˢ���ó��m���L����ʽͿ�����g�t��������u���V�����á�

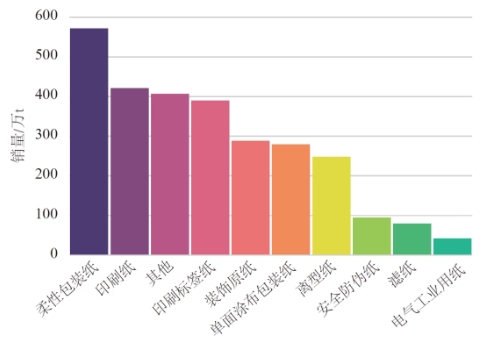

�D1 2025 ���طN���N���A�y(��e) ������Ʒ��A�y��2025 ���طN���N���@ʾ�������b��ӡˢ���͘˺����Ԟ�������

|