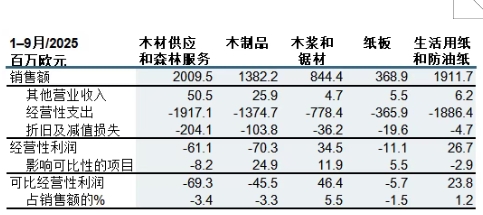

|

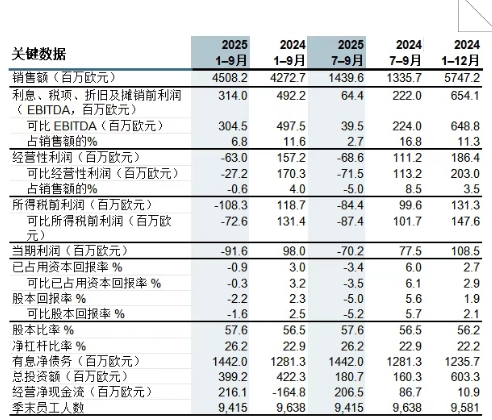

����2025��1-9�� ����(2024��1-9��ͬ�Ȕ�(sh��)��(j��)) �����N���~��45.08�|�WԪ(ͬ�ȣ�42.73�|�WԪ) �������I��������̝�p6300�f�WԪ(ͬ�ȣ�ӯ��1.57�|�WԪ)���ɱȽ��I������̝�p2700�f�WԪ(ͬ�ȣ�ӯ��1.7�|�WԪ) ������ǰ������̝�p1.08�|�WԪ(ͬ�ȣ�ӯ��1.19�|�WԪ)���ɱȶ�ǰ������̝�p7300�f�WԪ(ͬ�ȣ�ӯ��1.31�WԪ) �����ɱ���ռ���Y���؈��ʞ� -0.3%(ͬ�ȣ�3.2%) �������I�ԃ��F(xi��n)������2.16�|�WԪ(ͬ�ȣ�-1.65�|�WԪ) ����2025��7-9�� ����(2024��7-9��ͬ�Ȕ�(sh��)��(j��)) �����N���~��14.40�|�WԪ(ͬ�ȣ�13.36�|�WԪ) �������I��������̝�p 6900�f�WԪ(ͬ�ȣ�ӯ��1.11�|�WԪ)���ɱȽ��I��������̝�p7200�f�WԪ(ͬ�ȣ�ӯ��1.13�|�WԪ) ������ǰ������̝�p 8400�f�WԪ(ͬ�ȣ�ӯ��1.0�|�WԪ)���ɱȶ�ǰ������̝�p 8700�f�WԪ(ͬ�ȣ�ӯ��1.02�|�WԪ) �����ɱ���ռ���Y���؈��ʞ� -3.5%(ͬ�ȣ�6.1%) �������I�ԃ��F(xi��n)������2.07�|�WԪ(ͬ�ȣ�8700�f�WԪ) ����2025�����������Ҫ�¼� �����f����(Jussi Vanhanen)�� 2025��7��1����ʽ���η��ּ��F���ü���ϯ��(zh��)�й١� �����W���Ї��Ј�����Ʒ�{������ƣܛ�����ּ��F�ѕ��r�s�p��s���Z(Joutseno)ľ�{�S�����a�� �����c�ڶ�������ȣ����ּ��F��~��Ʒ�{��ƽ���N�ۃr���ښW���½��� 5%�����Ї��½��� 7%�� �������ּ��F���彻�����^�ϼ��������½���ƽ���N�ۃr�ַ�(w��n)�������Ј��h(hu��n)��Ӱ��Լ�ጷŠI�\�Y�������Ӱ푣����ּ��F���������a�M���˿s�p�����⣬���Sͣ�C�S�o�����m�����R(Simpele)Ͷ�Y�Ŀ��ͣ�a�����a����ӯ���������Ӱ푡� ����2025��������ȵĽ��I�I(y��)���ܷ��m�P��������Ʒ�S���w��ը�¹����P��헵�Ӱ푣����а��� 3000 �f�WԪ�ı��U�r�����룬�Լ����Y�a�ܓp��Ӌ��� 2200 �f�WԪ�pֵ�pʧ�� �����b�ڳ��m(x��)��ӯ������ƣܛ���Ј�ǰ�����_�������ּ��F�������ش�ɱ���(ji��)�s��ӯ������Ӌ���ĻI�乤����Ŀ�˞��깝(ji��)ʡ�ɱ� 3 �|�WԪ��

�������ü���ϯ��(zh��)�й��f����(Jussi Vanhanen)��ʾ�� �������ּ��F 2025 ���������ؔ�ձ��F(xi��n)�����c�ǽ��I��Ӯa���ĬF(xi��n)���������~���������^ 2 �|�WԪ���������ڼ���I(y��)�շ��棬�齵�͠I�\�Y�����ȡ�����P��ʩ��Ӌ�������ʩ�� ���������A�ڣ��������ȵĽ��I�I(y��)��䛵����@̝�p�����ԓ�Y������Ҫԭ����ľ�{�Ј��������������Ї������r����ԣ��Լ������Ј�����I(y��)�������½����@������ؾ��ɚw���ڴ���ȫ���Q���г��F(xi��n)�ı��o���xڅ�ݡ��������Ї������P����ֱ��Ӱ����Ї���ľ�{������ӆ�Ε�ͣ�M�����l(f��)ľ�{�r���µ����ڵ������ȣ����ּ��F��ľ�{�aƷ�������^��һ���ȵĵ��������������Ե��ڵ�һ���ȵ�ˮƽ���Ї��Ј��ăr��ˮƽ��δ�֏ͣ�ľ�{�I(y��)�յ�ƣ���I(y��)�����F(xi��n)ӡ�C���@һڅ�ݡ� ���������������P�������ּ���ĘI(y��)����������@�_�����Դ���ӆ�����E���ԁ��������Ј���ӆ������H���F(xi��n)�����������ڮ�?sh��)��Ј��h(hu��n)�����ƣ����Fδ����߿͑�r���Ե����P��������Ӱ푡��������أ���֮�{�r���ԣ�����Ӱ��˷��ּ��������Kķ(Husum)���S��ӯ�������������R�ͺ��Kķ���S�����ͣ�C�S�o���Mһ�������˼���I(y��)�յ�ӯ��ˮƽ�� �����������ü��I(y��)�շ��棬�������ȵĘI(y��)���^��һ���ȼ�ȥ��ͬ�ھ��������ƣ���Ҫ�����ڽ������������Լ��ɱ����½�����һ헷e�O�Mչ�ǣ����ּ��Fλ����䬔��˹����(Mariestad)���������ü��S�Ѱ�Ӌ���ڵ��������_ʼ��͑������� ����ľ��Ʒ�I(y��)�յ�ӯ�������½���Ҫ�Ƀɂ����،��£�һ�������M�е� ERP ϵ�y(t��ng)�����^���г��F(xi��n)�Ć��}������Ӱ���Ӣ������ľ�ĘI(y��)�յĽ�����������ɿ͑���ʧ���r��֧��;�������A����ʾ�����m�K������(Suolahti)���S����ͣ�a�^���У��\�IЧ�����ܵ�Ӱ푡����ּ��F��ǰ������ԓ���S���� 2026 ����P�]��λ�ڷ��m���ȿ�˹��(Äänekoski)���� LVL ���S���O�Ŀ��Ӌ����(w��n)�����M�� �����ڶ������_ʼ��ľ�ăr���µ�څ���ڵ������ȳ��m(x��)������ӳ��ľ�Ľ������Ĝp���ϡ�ľ�ăr����½����ڱ�������һ�����Ȍ����ּ��F�ĘI(y��)���a���pӰ푣������� 2026 �ꎧ�������@����Ӱ푡��M����ˣ����W�^(q��)��ľ�ăr����̎�ښvʷ��λ�����ּ��F��ľ���YԴ���䱣��������ˮƽ�������ԁ����֘I(y��)���յ��N�ی��F(xi��n)�ˏ������L�� �������ּ��F���^�m(x��)������I(y��)�ձ��F(xi��n)����ˣ��҂��ڽ���������������һ헳ɱ���(ji��)�sӋ���ĻI�乤����Ŀ�˞鹝(ji��)ʡ�ɱ� 3 �|�WԪ��Ŀǰ��ԓӋ���I�乤������ɡ��ֳɱ���(ji��)�s��ͨ�^��(y��u)����׃�ɱ����F(xi��n)���AӋ���P��(ji��)�s�ɹ����� 2026 �������ӳ�ژI(y��)���У����� 2027 ��ȫ���@�F(xi��n)��Ч������ɱ���(ji��)�sӋ����һ���֣��҂���ʮ�³��������Ӽ��F���I(y��)�������ȵķ����f(xi��)�̳��M���Üp�ٹ� 800 ���̶���λ���@һ�Q�����҂����I(y��)�ĆT�����ԟo��������ʹ�ĵģ����z�����ǣ��@���҂�?y��u)錍�F(xi��n)�I(y��)�������Ը�������횲�ȡ�Ĵ�ʩ֮һ�� �����P�I��(sh��)��(j��)

�����N���c���I��(sh��)��(j��)

��������չ�� ������M����(zh��n)�Ľ��I�h(hu��n)�������˶��ژI(y��)���Ŀ��A�y�ԣ��������ڼ����ľ�{�Ј��İl(f��)չ���档�ڲ��ӵ��Ј��h(hu��n)���У����ֿ����`��ěQ����������ע�ڬF(xi��n)�����������P��Ҫ����ˣ����ּ��FĿǰ���ṩ�Ϊ��ĘI(y��)��ָ���� �����ؾ����εľo���քݡ��Լ�ȫ���l(f��)չǰ���IJ��_���ԣ�Ӱ������M�����ģ�����ľ�{���ýK�ˮaƷ�����M����p������~�{���������ܵ��K�ˮaƷ����~�{ռ��������Ӱ푡��������ع�ͬ������~��Ʒ�{����ij��m(x��)���С�䏲ĵ������AӋ���S���ڮ�ǰˮƽ�� �������ּ��F���Rľ�{�S��䏲ďS���ڵ��ļ����M�����ͣ�C�S�o�� �������M�ߵ�֔���B(t��i)���Լ����������P��Ӱ��˼��������N�۰l(f��)չ�Ŀ��A�y�ԡ��W���Ј��Įa���^ʣ�Mһ���ӄ����Ј������������^(q��)���ۯB����������AӋ�����m(x��)ƣܛ��2025����ļ������g�����彻�����AӋ���^��һ���������½��� ���������ü��������AӋ�����ַ�(w��n)���������Ї���I(y��)�ĸ��������������������ښW���Ј������ͼ����Ј��΄ݴ��ڲ��_���ԡ� �����ښW�ֵ^(q��)�������I(y��)ǰ����Ȼ���ԣ��@ֱ�ӷ�ӳ����ɼ�z�ϰ������ƣܛ�ϡ����ֆΰ�ӷe��Kerto® LVL �aƷ�����ַ�(w��n)����Ȼ���������Ј����������ļ����F(xi��n)�»�������ǰ���^��ǰ�A�ڸ���ƣ����������ľ�ĮaƷ�������P��������һ������Ч�� ������ľ�z�ϰ�����w�����AӋ�����ַ�(w��n)�����������F(xi��n)����(ji��)�Խ��ء� ������Ӣ��������ľ�ĘI(y��)���� DIY�����Ј��������AӋ�����ַ�(w��n)�����������l(f��)�͑������Ј����½��Ŀ���棬δ��ׂ��µ�����������ˮƽ�� ����ľ��������Ҫ�������m���ļ��ɷ����ֵ��Լ���Դ�ò��еĘ��ľ���档�֘I(y��)�������յ������AӋ�����m(x��)���š�

|